- Le addizionali regionali IRPEF mostrano forti differenze fiscali tra Nord, Centro e Sud.

- Lazio, Campania, Umbria, Piemonte e Toscana raggiungono le aliquote più elevate.

- L’aumento dell’IRPEF regionale solleva dubbi su sanità, bilanci pubblici ed efficienza amministrativa.

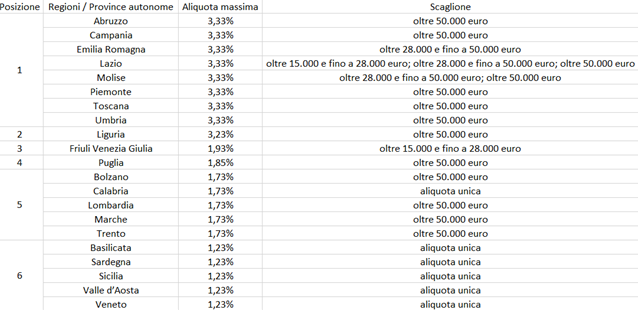

L’addizionale regionale IRPEF è uno degli strumenti più importanti della fiscalità locale italiana, perché incide direttamente sul reddito dei contribuenti e mostra quanto il carico fiscale possa cambiare da una Regione all’altra. I dati evidenziano un’Italia fiscalmente molto differenziata, nella quale il luogo di residenza può determinare differenze significative anche a parità di reddito. L’addizionale regionale si applica al reddito imponibile IRPEF e si somma all’imposta nazionale, contribuendo così alla pressione fiscale complessiva. La tabella mostra che alcune Regioni applicano un’aliquota unica, uguale per tutti i contribuenti, mentre altre scelgono un sistema progressivo, con aliquote crescenti al crescere del reddito. Questa diversità riflette scelte politiche, condizioni di bilancio, esigenze di finanziamento dei servizi pubblici e, in molti casi, la necessità di sostenere la spesa sanitaria regionale.

Il livello minimo più ricorrente è pari all’1,23%. Basilicata, Sardegna, Sicilia, Valle d’Aosta e Veneto applicano un’aliquota unica di questo tipo, collocandosi tra i territori fiscalmente più leggeri. In queste Regioni il contribuente con reddito basso e quello con reddito alto subiscono la stessa percentuale di prelievo regionale. Ciò rende il sistema più semplice e prevedibile, ma riduce anche la progressività dell’imposta. Il Veneto, in particolare, appare tra le Regioni meno onerose, poiché mantiene l’aliquota al minimo e non introduce aumenti per i redditi più elevati. Questa scelta può essere interpretata come una strategia di contenimento della pressione fiscale e di rafforzamento della competitività territoriale. Anche Basilicata, Sardegna, Sicilia e Valle d’Aosta rientrano in questa area di bassa imposizione, pur avendo caratteristiche economiche e istituzionali diverse.

All’estremo opposto si trovano Regioni con aliquote molto più alte, soprattutto per i redditi medio-alti e alti. Lazio, Campania, Umbria, Piemonte, Emilia-Romagna, Molise e Toscana raggiungono o sfiorano il 3,33%, che rappresenta uno dei livelli massimi osservabili. Il Lazio presenta una struttura particolarmente onerosa: parte dall’1,73% per i redditi fino a 15.000 euro e arriva al 3,33% già negli scaglioni successivi, mantenendo lo stesso livello anche oltre i 50.000 euro. La Campania applica una progressività più graduale, ma comunque molto intensa: 1,73% fino a 15.000 euro, 2,96% tra 15.000 e 28.000 euro, 3,20% tra 28.000 e 50.000 euro e 3,33% oltre i 50.000 euro. Anche l’Umbria segue una logica simile, con aliquote crescenti fino al 3,33%. Il Piemonte presenta una struttura fortemente progressiva, passando dall’1,62% al 3,33%. Questi casi mostrano come la progressività regionale possa diventare molto incisiva sui redditi centrali e alti.

L’Emilia-Romagna applica l’1,33% fino a 15.000 euro, il 2,78% nella fascia fino a 50.000 euro e il 3,33% oltre tale soglia, collocandosi tra le Regioni con maggiore prelievo sui redditi superiori. Il Molise presenta un salto rilevante oltre i 28.000 euro, arrivando al 3,33%. Anche la Toscana mostra una forte crescita dell’aliquota nella parte alta della distribuzione reddituale: dopo livelli contenuti nei primi scaglioni, raggiunge il 3,32% e poi il 3,33%. Queste strutture fiscali indicano una volontà redistributiva, ma anche un maggiore peso sui contribuenti con redditi medio-alti.

Un gruppo intermedio comprende Lombardia, Marche, Liguria, Puglia, Abruzzo, Bolzano e Trento. La Lombardia mantiene una progressività moderata, con aliquote dall’1,23% all’1,73%. Anche le Marche si muovono su valori simili, arrivando all’1,73% per i redditi più elevati. La Puglia applica aliquote comprese tra l’1,33% e l’1,85%, collocandosi in una fascia intermedia, senza raggiungere i picchi del 3,33%. La Liguria, invece, parte da valori contenuti ma cresce molto per i redditi medio-alti, arrivando al 3,23%. L’Abruzzo mostra una forte progressività, con aliquota pari al 3,33% oltre i 50.000 euro. Bolzano e Trento mantengono invece un’impostazione più contenuta: Bolzano applica l’1,23% fino a 50.000 euro e l’1,73% oltre tale soglia, mentre Trento resta all’1,23% fino a 50.000 euro e sale all’1,73% solo per i redditi più alti.

Il confronto tra Nord, Centro e Sud mostra un quadro articolato. Il Nord non è omogeneo: Veneto, Lombardia, Trento e Bolzano hanno aliquote contenute, mentre Piemonte, Liguria ed Emilia-Romagna presentano livelli più elevati per i redditi medio-alti. Il Centro appare più pesante, con Lazio, Toscana e Umbria che arrivano al 3,33%. Il Sud è diviso: Basilicata, Sardegna e Sicilia applicano l’aliquota unica minima, mentre Campania, Molise e Abruzzo raggiungono i livelli più alti. La Puglia si colloca in posizione intermedia.

La classifica per aliquota massima vede al primo posto Abruzzo, Campania, Lazio, Molise, Piemonte, Toscana, Umbria ed Emilia-Romagna, tutte al 3,33%. Seguono Liguria con il 3,23%, Puglia con l’1,85%, poi Bolzano, Lombardia, Marche e Trento con l’1,73%. Calabria e Friuli Venezia Giulia presentano valori particolari legati alle rispettive strutture di aliquota. In fondo alla classifica si collocano Basilicata, Sardegna, Sicilia, Valle d’Aosta e Veneto, con aliquota unica dell’1,23%.

Molte Regioni, tra cui la Puglia, scelgono di aumentare l’addizionale regionale IRPEF per sostenere la spesa sanitaria, che rappresenta una delle principali voci dei bilanci regionali. Questa scelta può essere comprensibile nel breve periodo, perché consente di finanziare ospedali, personale sanitario, farmaci, servizi territoriali e copertura dei disavanzi. Tuttavia, il ricorso all’aumento della pressione fiscale solleva dubbi sull’efficienza delle politiche fiscali e di bilancio. Se l’addizionale diventa lo strumento ordinario per coprire squilibri strutturali, il rischio è trasferire sui contribuenti il costo di inefficienze, sprechi o cattiva programmazione. Il fenomeno sarebbe ancora più grave se diventasse generalizzato: una crescita diffusa delle addizionali ridurrebbe il reddito disponibile delle famiglie, penalizzerebbe i consumi e aumenterebbe le disuguaglianze territoriali. Per questo, ogni aumento dovrebbe essere accompagnato da trasparenza, controllo della spesa e valutazione dei risultati ottenuti.

Fonte: Ministero dell’Economia e delle Finanze

Author Profile

Latest entries

Altre Notizie12 Luglio 2026LA FIDUCIA INTERPERSONALE NEL MONDO

Altre Notizie12 Luglio 2026LA FIDUCIA INTERPERSONALE NEL MONDO Economia - Finanza - Lavoro5 Luglio 2026NVIDIA – L’AI Spinge i Ricavi dei Data Center a Livelli Record

Economia - Finanza - Lavoro5 Luglio 2026NVIDIA – L’AI Spinge i Ricavi dei Data Center a Livelli Record Economia - Finanza - Lavoro29 Giugno 2026DISUGUAGLIANZA GLOBALE DEI REDDITI -Diminuzione Nei Paesi Emergenti, Stabilità e Aumento Nelle Economie Avanzate

Economia - Finanza - Lavoro29 Giugno 2026DISUGUAGLIANZA GLOBALE DEI REDDITI -Diminuzione Nei Paesi Emergenti, Stabilità e Aumento Nelle Economie Avanzate Scienze, tecnologia, social media21 Giugno 2026L’ITALIA FUORI DALLA MAPPA DEI BREVETTI DELL’INTELLIGENZA ARTIFICIALE

Scienze, tecnologia, social media21 Giugno 2026L’ITALIA FUORI DALLA MAPPA DEI BREVETTI DELL’INTELLIGENZA ARTIFICIALE